Отговорът на този въпрос се крие във вашия индивидуален погасителен план

Искате да имате собствено жилище? Мястото, което ще превърнете в своя дом и в което ще живеете в следващите години и може би десетилетия….

Ако сте поели по този път, най-вероятно вече сте наясно, че той често е свързан с нуждата от допълнителна финансова помощ, известна като жилищен или ипотечен кредит. И докато проучвате условията, които родните банки предлагат за жилищен кредит и правите финансови планове за следващите години, има още едно нещо, което е добре да обмислите, когато кандидатствате: дали той да бъде с равни или с намаляващи месечни вноски.

В Izbiram.bg нашата основна цел е да помогнем на читателите си, като представим най-добрите и изгодни финансови услуги, предлагани на родния пазар. Така ще ви спестим време, което ще прекарате в чудене и пресмятане. Izbiram.bg постоянно разглежда различните продукти и услуги на финансовите компании, като набляга на следните техни характеристики – цена, условия, удобство, бързина и качество на обслужването. Ето какво трябва да знаете, когато ви се налага да избирате между кредит с фиксирана и кредит с намаляваща вноска.

Какво представляват те?

Преди всичко, добре е да сте напълно наясно какво представляват двата типа вноска. Когато започнете да изплащате кредит, вноските могат да бъдат разделени на сегменти, които включват главница по кредита и лихва. Именно тяхното разпределение е ключово при определянето на типа вноска:

- Анюитетни (равни) вноски

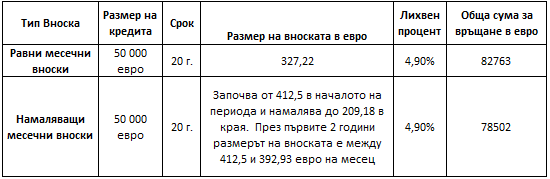

Размерът им е един и същ за целия период на кредита. Поради тази причина, погасителният план за този тип креди е по-известен като погасителен план с равни месечни вноски. При него в началото се плащат повече лихва и по-малко главница, докато с времето плащанията по лихвата плавно намаляват и пропорционално се увеличават плащанията по главницата, така че размерът на месечната вноска да остава един и същ. Такъв кредит можете да намерите във всяка българска банка. - Намаляващи вноски

При погасителен план с намаляващи вноски, сумата, която ще плащате всеки месец, ще бъде висока в началото и ще намалява постепенно. Това е така, защото в самото начало се плащат както лихвата, така и главницата, което води до постепенно намаляване на лихвата и покрай нея и вноската с времето. Опцията за кредит с намаляващи месечни вноски предлагат няколко банки, сред които Уникредит Булбанк, Пощенска Банка и Сосиете Женерале Експресбанк.

Как се отразява това на кредита?

Когато изплащате кредит с равни месечни вноски, общата сума, която ще трябва да платите е по-висока, заради по-голямата сума на лихвите, които ще дължите. От друга страна, когато се възползвате от жилищен кредит с намаляваща месечна вноска, в края на периода ще заплатите по-малка обща сума, тъй като лихвата ще бъде по-малко.

Пример: кредит на стойност 50 000 евро за срок 20 години от Уникредит Булбанк в двете разновидности

Кое да избера – жилищен кредит с равни или намаляващи вноски?

Отговорът на този въпрос се крие във вашия индивидуален погасителен план. Ако искате да платите по-малко пари сумарно за срока на кредита (в такъв случай следва да изберете кредит с намаляващи вноски), трябва да имате предвид, че вноските в началото ще бъдат значително по-големи отколкото ако се възползвате от кредит с равни месечни вноски. Този вариант е най-подходящ за хора с по-високи доходи и спестявания, които ще помогнат за изплащането на по-големите суми в началото.

Ако доходите ви са по-ниски или се променят с времето или нямате добри спестявания настрана, по-добре обмислете варианта за жилищен кредит с равни месечни вноски. Така ще можете по-лесно да планирате разходите си, а и няма да ви се налага да плащате прекалено високи вноски в началото на периода, когато ще трябва да мислите и за евентуални ремонти и обзавеждане на новия си дом.

Вижте всички оферти за Ипотечни кредити в България в нашия Калкулатор за жилищни кредити!

Прочетете още за: Искам да стартирам собствен бизнес. Да кандидатствам ли за кредит?

Специално за Вас подбрахме най-изгодните оферти за жилищните кредити в България! Вижте кои са те!